A bevétel arányos elosztása, avagy miért nem az számít, mennyit keresel

Eddig azt hitted, hogy a pénzügyi biztonság és szabadság kulcsa a magas jövedelem? Akkor ezt most írjuk felül együtt: abszolút nem az számít, hogy mennyit keresel, sokkal inkább az, hogyan gazdálkodsz mindazzal, ami a számládra érkezik.

Lehetsz milliós fizetésű vezető, ha hónap végén rendszeresen üres a pénztárcád – és lehetsz átlagos keresetű alkalmazott, aki mégis egyre nagyobb tartalékot és befektetést épít, mert tudatosan osztja be a bevételeit.

A kérdés nem az, hogy mennyit keresel, hanem az, hogy mihez kezdesz a pénzzel, amikor megérkezik a számládra. A bevétel arányos elosztása abban segít, hogy egy egyszerű, mégis életre szóló szabályrendszerrel mindig jusson a legfontosabb kiadásokra, és közben a jövődre is építs.

Képzeld el: megérkezik a fizetésed vagy a vállalkozásod bevétele.

Mit csinálsz az első percben?

Elindul a fejben számolás: rezsi, bevásárlás, hitel, gyerekprogramok, és ha marad valami, akkor talán félre is teszel. Ismerős, ugye?

Impulzus vásárlóként

Amikor a pénzügyeinkről van szó, sokan érzésből költünk, és csak ritkán állunk meg tudatosan végiggondolni: vajon jól osztjuk-e be a jövedelmünket.

Éppen ezért kulcsfontosságú, hogy már a bevételed megérkezésekor meghatározd, hová kerül a pénz. Ha nem adsz neki azonnal célt és helyet a bevétel arányos elosztása alapján, akkor könnyen előfordulhat, hogy szétfolyik a mindennapi vágyak és impulzusok között.

Teljesen természetes, hogy amikor megérkezik a fizetés, először valami olyasmire vágyunk, ami örömet okoz: új ruha, vacsora, vagy bármilyen apró kényeztetés. Ehhez jön még a folyamatosan jelenlévő, célzott marketing, amely mesterien teremt bennünk újabb és újabb „elengedhetetlen” vágyakat.

Ebből a körforgásból ki lehet lépni. Nem kell lemondani az örömökről, csupán tudatosan keretet adni nekik. Ha minden forintnak megvan a helye már az érkezés pillanatában, te döntöd el, mennyit szánsz élvezetre, mennyit biztonságra, és mennyit a jövőd építésére. Így nem a külső ingerek – reklámok, akciók, hirtelen ötletek – irányítják a pénzügyeidet, hanem te magad, a saját céljaidra figyelve.

Szétfolyik avagy csatornázva táplál?

Gondolj csak bele: olyan ez, mintha egy vödör vizet öntenél lejtős útra. Ha nincs semmi, ami útját állja, a víz szétfolyik mindenfelé, és végül alig marad belőle valami. Pontosan így tűnik el a pénz is, ha nem adsz neki előre meghatározott helyet.

Ám ha ugyanazt a víz mennyiséget kisebb csatornákba tereled, akkor pontosan oda jut, ahová szeretnéd – a kerted virágaihoz, a gyümölcsfákhoz vagy a veteményeshez. A bevételed elosztása is így működik: nem kevesebb lesz tőle, hanem célt kap, és biztosítja, hogy minden fontos terület megfelelő mennyiséghez jusson.

Éppen ezért érdemes előre megtervezett, arányokon alapuló rendszert követni. Mert nem az számít, hogy százezer vagy egymillió forintból gazdálkodsz. A lényeg, hogy milyen százalékos mértékben osztod szét a bevételedet a különböző életterületek között.

A bevétel arányos elosztása: amikor minden forintnak helye van

Létezik egy olyan arányrendszer, amely segít rendet tartani a pénzügyeidben. Egy olyan iránytű, ami vezérelv lehet a gazdálkodásodban. Ha ehhez viszonyítod a saját szokásaidat, rögtön kiderül, hol csúsztál el eddig.

A Klasszikus 50–30–20 szabály szerint:

- 50% az alap szükségletekre (lakhatás, étel, rezsi)

- 30% a vágyak kielégítésére (utazás, szórakozás, hobbik)

- 20% megtakarításra/befektetésre.

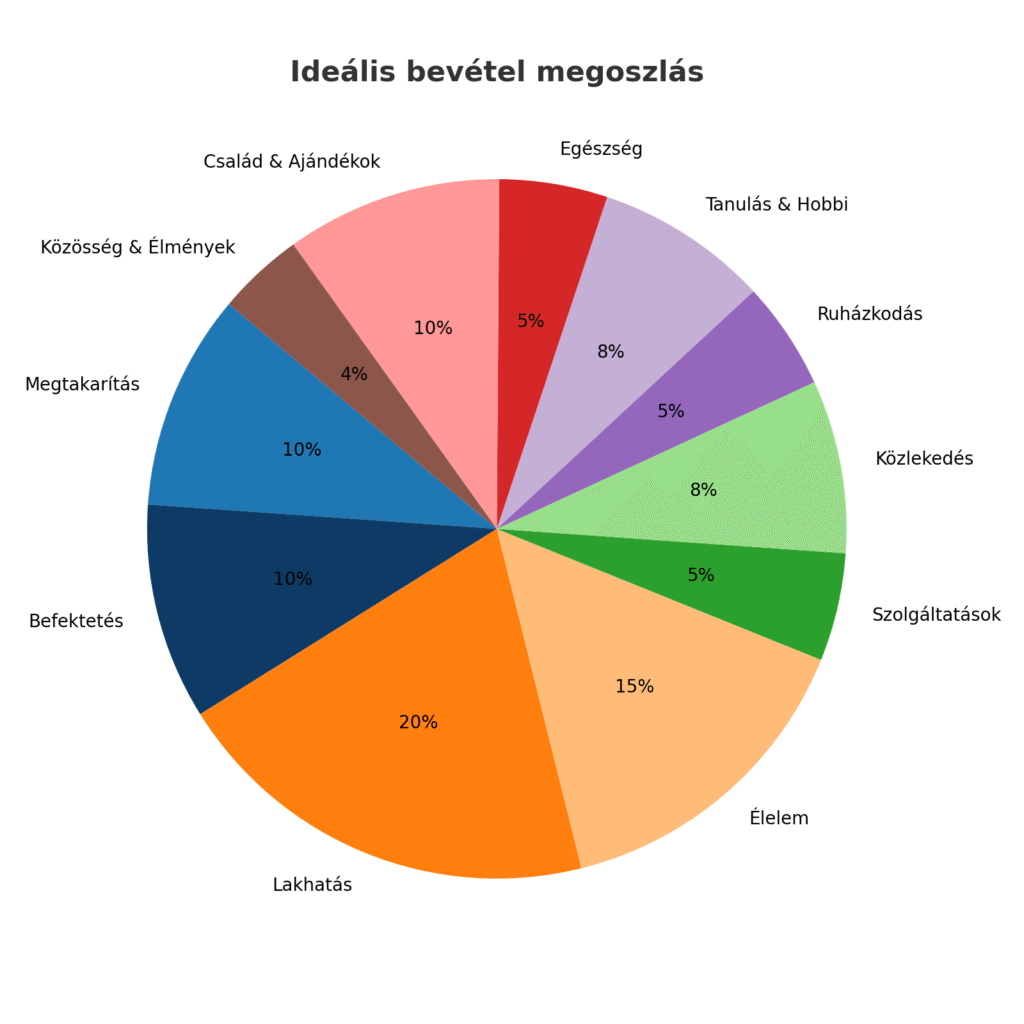

Ez a még részletesebb tábla hasznos iránytűként szolgál az ideális bevétel arányos elosztása kialakításában:

👉 10% megtakarítás – először magadnak tegyél félre. Ez nem luxus, hanem ön-táplálás.

👉 10% befektetés – hogy a pénzed dolgozzon helyetted.

👉 20% lakhatás – rezsi, hitel, bérleti díj. Ha ennél jóval több, az figyelmeztető jel.

👉 15% élelmiszer – hétvégi bevásárlások és napi kiadások.

👉 8% közlekedés – benzin, autó fenntartás, tömegközlekedés stb.

👉 5% ruházkodás – igen, ez a “cipő, táska, kabát” kategória.

👉 5% egészség – gyógyszerek, sport, orvosi vizsgálatok.

👉 8% tanulás, hobbi, utazás – a fejlődés és feltöltődés költségei.

👉 10% család – gyerek, szülők, ajándékok, ünnepek.

👉 9% közösség és élmények – szórakozás, barátok, adomány, élményprogramok.

Javaslom, ülj le és számold át, hogy Nálad melyik kategória viszi el a legtöbb pénzt. Nézd meg azt is, hogy melyik az a kategória, amelyet rendszeresen elhanyagolsz.

Miért jó, ha van egy rendszered?

Mert a pénz addig folyik ki a kezedből, amíg nincs előre kitalált medre.

A bevétel arányos elosztása olyan, mint a gátak és csatornák a folyón: segít irányban tartani, hogy a pénz ne csak elfolyjon, hanem építsen is.

Képzeld el, hogy két barátod ugyanannyit keres – mondjuk havi 500.000 Ft-ot.

Az egyikük minden hónapban érzésből költ: amikor megérkezik a fizetés, először elmegy bevásárolni, vesz egy-két új ruhát, kifizeti a számlákat, majd ami marad, abból él hó végéig. Sokszor előfordul, hogy már a harmadik héten számolgat, elég lesz-e a maradék pénz a hónap végéig.

A másikuk viszont egy egyszerű rendszert követ: a fizetés megérkezése után először félretesz 10%-ot megtakarításra és 10%-ot befektetésre. Ezután elosztja a pénzét a lakhatásra, ételre, közlekedésre, szórakozásra és minden másra – előre meghatározott százalékok alapján. Ha a szórakozás keret elfogy, nem költ többet, hanem tudatosan elhalasztja a következő hónapra.

Pár hónap elteltével az első barát ugyanott van, ahol kezdte – semmivel nincs előrébb, és sokszor stresszel a pénz miatt.

A másiknak viszont már van tartaléka, gyarapodik a befektetése, és tudja, hogy pontosan mennyi pénze van mindenre. A rendszer nem szorítja be, hanem éppen hogy felszabadítja – mert biztonságot ad, és leveszi a válláról a folyamatos agyalást.

Én már egészen fiatalon elkezdtem vezetni a kiadásaimat. Nem azért, mert valaki rám szólt volna, hanem mert szerettem látni, mire megy el a pénzem és mennyi marad a hónap végén. Már akkor is meghatároztam magamnak a napi költési limitemet. Ez már akkor sem korlátozásnak tűnt, inkább játéknak: meg tudom-e oldani, hogy ezen belül maradjak?

A mai napig szeretek sarokszámokban gondolkodni, mert sokkal könnyebb így megtartani a kereteket. Például meghatározom, hogy heti X eurót költök étkezésre vagy szórakozásra. Persze nálam is vannak kilengések, ám ezek is simán beleférnek, mert a rendszer ad elég rugalmasságot.

Bármikor tudom, hol tartok, vagy mennyi pénzem van és hol. A befektetéseim is ezen rendszer keretében gyarapodnak. A rendszer nemhogy elvesz a szabadságomból, hanem éppen ellenkezőleg: segít, hogy nyugodtan éljek és élvezzem, amire költök és amit építek.

Miért fontosabbak az arányok, mint a konkrét összegek?

Mondtad már valaha ezt a mondatot (vagy hasonlót)? : „Majd ha többet keresek, akkor elkezdek félretenni, befektetni, tudatosan gazdálkodni.”

A valóság viszont az, hogy sosem kezdted el, vagy ha elkezdted, akkor újra és újra felélted. Ha rendszer nélkül csinálod, akkor nem is csoda, hiszen elvittek a napi teendők, költések. Most viszont létrehozhatod a tervedet. Arra figyelj, hogy bármekkora a bevétel nagysága, csak az arányok számítanak a rendszer kialakításánál.

Ha valaki 200.000 Ft-ból gazdálkodik, és abból 20.000 Ft-ot rendszeresen megtakarít vagy befektet, hosszú távon sokkal előrébb jut, mint aki 2.000.000 Ft-ból él, és mindet elkölti.

Gondolj csak bele: ha a bevételed 20%-át félreteszed, akkor teljesen mindegy, hogy éppen 200 ezret keresel vagy 2 milliót – a szokásod ugyanazt a stabil alapot teremti meg.

Ez olyan, mint az edzés: nem attól leszel fitt, hogy mennyire profi gépeket használsz, hanem attól, hogy rendszeresen mozogsz. A pénzügyekben ugyanez a helyzet: nem a hirtelen nagy összegek, hanem a rendszeresség és az arányok építenek vagyonossá.

Hogyan válik az arányokból valódi pénzügyi szokás?

Az, hogy tudod, mennyit kellene félretenni vagy mire kellene költeni, önmagában kevés. A siker titka abban rejlik, hogyan építed be a mindennapjaidba. Íme néhány bevált módszer:

- Vezesd a kiadásaidat rendszeresen

Elég egy Excel-tábla, egy mobilapp, vagy akár egy egyszerű füzet. A lényeg, hogy pontosan lásd, mire megy el a pénz. A tudatosság itt kezdődik. - Automatizáld a megtakarítást és a befektetést

Amint megérkezik a bevételed, állítsd be, hogy egy fix százalék automatikusan menjen át egy megtakarítási vagy befektetési számlára. Így nem lesz kísértés elköltetni. - Dolgozz boríték- vagy számlamegoldással

Ha vizuális típus vagy, érdemes külön „borítékot” (vagy bankszámlát) fenntartani az egyes célokra: lakhatás, szórakozás, tanulás, stb. Így mindig látod, mi az, amire már van keret, és mi az, amit el kell halasztani. - Legyen fegyelem – de ne sanyargasd magad

A rendszer lényege nem az, hogy mindent megvonj magadtól, hanem hogy kontrollt teremts. Ha a szórakozásra szánt keretet elérted, tudatosan dönthetsz úgy, hogy most inkább mást választasz. - Értékeld újra időről időre

Az élethelyzetek változnak. Lehet, hogy most tanulásra szeretnél többet költeni, később inkább utazásra. A százalékos arányok keretet adnak, ahol azért van helye a finomhangolásnak.

A titok tehát nem a papíron leírt arányokban rejlik, hanem abban, hogy fegyelmezett, rendszeres szokásokká alakítod őket. Ez az, ami hosszú távon pénzügyi szabadsághoz vezet.

Rendszer a pénzügyeidben

Ha tudatosan osztod be a pénzedet, nemcsak a mindennapok lesznek kiegyensúlyozottabbak, hanem hosszú távon is stabil alapot teremtesz.

Megtanulod, hogy a jövedelmed nemcsak kiadásra való, hanem eszköz a jövőd építésére, az élmények megélésére és a kapcsolataid ápolására is.

Ha rendszerbe foglalod a pénzügyeidet, hamar megtapasztalod, milyen felszabadító érzés, amikor nem a pénz irányít téged, hanem te döntesz róla. Nem kell többé kapkodni hó végén, nem kell bűntudattal költeni, és végre tisztán látsz: mennyid van, mire tudod használni, és mennyi megy a jövőd építésére.

Pontosan ebben segít a Tedd rendbe a pénzügyeidet kurzus.

Lépésről lépésre megmutatom, hogyan alakíts ki egy működő rendszert, amivel visszaszerzed a kontrollt, biztonságot teremtesz magadnak és elkezded építeni azt az életet, amit szeretnél élni.

👉Kattints ide és kezdj bele most. A jövőd hálás lesz érte.

Ezeket is érdemes megnézni

Miért félelmetes a kiszámíthatatlan jövedelem – és hogyan tedd kezelhetővé?

Hiány vagy bőségtudatos a gondolkodásod?